Crédit rapide 500–5 000 € : options et démarches

Vous vivez en France et avez besoin d’un crédit rapide pour un achat essentiel ou un imprévu ? Il existe des solutions de microcrédit personnel pensées pour celles et ceux qui ont plus de difficultés à accéder aux prêts bancaires classiques.

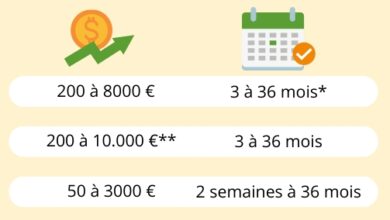

Ces microcrédits vont généralement de 500 € à 5 000 €, avec des durées et des conditions variables selon l’établissement. Ils sont proposés par des banques en partenariat avec des associations et des services sociaux — ce qui peut élargir les possibilités d’accès.

⚠️ En cliquant sur un bouton, vous ouvrirez une autre page de notre site.

Banques partenaires du microcrédit social

En France, plusieurs banques participent au programme de microcrédit social en lien avec des associations et des services publics. Parmi elles :

| Banque | Description |

|---|---|

| La Banque Postale | Banque d’origine publique, historiquement liée au service postal français. Sa mission est d’assurer l’accès aux services bancaires essentiels pour l’ensemble de la population. Elle participe à des programmes de microcrédit social avec des associations et des organismes publics, en proposant des prêts de faible montant et en menant des actions d’éducation financière et d’inclusion bancaire dans de nombreuses régions de France. |

| Crédit Mutuel | Groupe bancaire mutualiste à forte implantation régionale. Grâce à sa structure coopérative, chaque caisse peut adapter ses produits aux besoins locaux. Il participe à des partenariats pour le microcrédit social et finance des projets d’utilité personnelle ou professionnelle de petite taille, facilitant ainsi l’accès à un crédit responsable. |

| Crédit Coopératif | Banque coopérative spécialisée dans le financement de projets à impact social, environnemental et communautaire. Elle soutient les associations, les entreprises de l’économie solidaire et propose aussi des produits bancaires aux particuliers. Elle est reconnue pour des initiatives qui renforcent l’inclusion financière et le développement local. |

À retenir : Ces trois banques collaborent à des programmes officiels de microcrédit et peuvent être un point de départ pour demander de petits montants avec des conditions adaptées.

Aides et dispositifs publics complémentaires

- APL (Aide personnalisée au logement) – Aide financière mensuelle de l’État français pour réduire le montant du loyer ou les charges liées au logement principal. Elle est calculée selon les revenus, la composition familiale, le type et la localisation du logement. La demande se fait en ligne auprès de la CAF (Caisse d’Allocations Familiales).

- Prêt d’accession sociale (PAS) – Prêt immobilier réglementé par l’État destiné à faciliter l’accession à la propriété. Il peut financer jusqu’à 100 % de l’achat ou des travaux dans une résidence principale, avec des taux d’intérêt et des conditions encadrés. Il est cumulable avec d’autres aides, comme l’APL.

- Prêt à taux zéro (PTZ) – Financement complémentaire sans intérêts destiné à l’achat du premier logement (primo-accédant) sous conditions de ressources. Il diminue le montant du crédit principal et ne peut être utilisé que pour la résidence principale. Son montant dépend de la zone géographique et de la taille du foyer. Il est accordé par des banques partenaires agréées par l’État.

⚠️ Vous continuerez sur notre site

À retenir : Les aides comme l’APL, le PAS et le PTZ peuvent compléter un crédit bancaire, réduire les coûts et rendre un projet immobilier plus accessible.

Conseils pratiques avant de faire une demande

- Rassemblez vos documents (justificatif de revenus, de domicile et pièce d’identité).

- Contactez une association ou un service social partenaire pour être accompagné(e).

- Comparez les offres et les durées entre les établissements avant de signer.

À retenir : Une bonne préparation augmente vos chances d’obtenir le crédit ou l’aide et évite des difficultés par la suite.

Conclusion

Il existe des démarches encadrées pour obtenir un petit crédit même lorsque l’accès classique est plus compliqué. Informez-vous directement sur les sites officiels des banques et des organismes publics avant toute décision.

FAQ

Qui peut demander un microcrédit social en France ?

Les personnes résidant en France qui n’ont pas accès au crédit classique et qui sont accompagnées par une association ou un service social peuvent en faire la demande, selon les critères de chaque banque partenaire.

⚠️ En cliquant sur un bouton, vous ouvrirez une autre page de notre site.

Puis-je cumuler l’APL avec le PAS ?

Oui. Le PAS est compatible avec l’APL, ce qui peut réduire le montant mensuel du financement immobilier. Vérifiez toujours auprès de la banque et de la CAF.

Comment simuler le PTZ ?

Vous pouvez faire la simulation sur les sites des banques partenaires ou sur le portail service-public.fr pour vérifier votre éligibilité et le montant potentiel.