Microcrédit et aides logement (APL, PAS, PTZ)

Ce guide pratique a été conçu pour centraliser, en un seul endroit, toutes les informations nécessaires afin de demander un microcrédit personnel et les différentes aides au logement en France. Il vise à simplifier vos démarches et à vous offrir une vue d’ensemble claire sur les dispositifs existants, leurs conditions et leurs avantages.

Chaque organisme peut avoir ses propres critères d’éligibilité, modalités de dépôt de dossier et délais de traitement. Les conditions d’accès peuvent également évoluer dans le temps en fonction des politiques publiques ou des partenariats locaux. C’est pourquoi il est essentiel de bien comprendre les règles en vigueur avant d’entamer toute démarche.

Pour agir en toute sécurité, vérifiez toujours les pages officielles ou contactez directement les structures concernées (banques, associations, caisses d’allocations, services publics) afin de confirmer les conditions exactes. Cela vous permettra d’éviter les mauvaises surprises et d’optimiser vos chances d’obtenir l’aide ou le financement recherché.

1) Microcrédit personnel : vérifier, préparer, demander

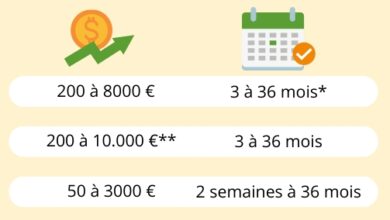

À quoi ça sert ? À financer des projets essentiels quand l’accès au crédit classique est compliqué : mobilité pour le travail, formation, équipement indispensable, petite rénovation, frais de santé non couverts, etc. Les montants courants vont de 500 € à 6 000 € (la fourchette exacte peut varier selon l’établissement). L’accompagnement d’une association est souvent prévu.

Étapes clés :

- Valider le besoin

• Montant ponctuel, projet justifié, échéancier compatible avec votre budget mensuel.

• En savoir plus : Banque de France — Microcrédit

https://www.banque-france.fr/fr/a-votre-service/particuliers/connaitre-pratiques-bancaires-assurance/credit/microcredit - Trouver un accompagnement (association/service social)

• Cadrage du projet, préparation du dossier, orientation vers une banque partenaire.

• Annuaire officiel :

https://www.banque-france.fr/fr/a-votre-service/particuliers/annuaire-microcredit - Constituer le dossier

• Pièce d’identité, justificatif de domicile, justificatifs de revenus, relevés bancaires récents, description chiffrée du projet (devis, budget).

• Fiche Service-Public :

https://www.service-public.fr/particuliers/vosdroits/F21375 - Déposer la demande

• Via l’association ou directement auprès d’une banque participante.

• Pages utiles :

– La Banque Postale — Microcrédit personnel

https://www.labanquepostale.fr/particulier/solutions-citoyennes/list-actus/microcredit-personnel.html

– Crédit Mutuel — Microcrédits sociaux (engagement citoyen)

https://www.creditmutuel.fr/cmo/fr/groupe/rse/engagement-citoyen/index.html

– Crédit Coopératif — Emprunter (particuliers)

https://www.credit-cooperatif.coop/emprunter/ - Suivi de l’étude

• Des compléments peuvent être demandés ; répondez rapidement pour ne pas retarder l’instruction.

2) APL — Aide personnalisée au logement (réduire le loyer)

Ce que c’est : Une aide mensuelle de l’État pour réduire le loyer (ou certaines charges) de la résidence principale. Le calcul tient compte des revenus, de la composition du foyer, du logement et de sa localisation.

Comment demander :

- Faites la demande en ligne sur votre espace CAF (ou MSA selon votre régime).

- Préparez : pièce d’identité, bail/attestation de loyer, RIB, justificatifs de revenus/ressources, justificatif de domicile.

Liens officiels :

- APL — Fiche Service-Public

https://www.service-public.fr/particuliers/vosdroits/F12006 - CAF — Aides personnelles au logement + demande en ligne

https://www.caf.fr/allocataires/aides-et-demarches/droits-et-prestations/logement/les-aides-personnelles-au-logement

Bon à savoir : déposez dès l’entrée dans le logement ou dès qu’une situation change. Les droits ne sont pas rétroactifs au-delà des règles en vigueur.

3) PAS — Prêt d’accession sociale (devenir propriétaire)

Ce que c’est : Un prêt immobilier réglementé, à taux plafonné, pour financer l’achat/la construction de la résidence principale (et certains travaux). Le PAS est cumulable avec d’autres aides (ex. APL, PTZ) selon conditions.

Comment demander :

- Vérifier l’éligibilité (plafonds de revenus par zone/foyer).

• Simulateur officiel (zonage/conditions) :

https://www.service-public.fr/simulateur/calcul/zonagePretAccessionSociale - Contacter un établissement conventionné (banque signataire de la convention PAS).

• Comparez les offres via le TAEG, la durée et les frais.

Référence officielle :

⚠️ En cliquant sur un bouton, vous ouvrirez une autre page de notre site.

- PAS — Fiche Service-Public

https://www.service-public.fr/particuliers/vosdroits/F22158

Points clés : taux encadré par la réglementation (mais distinct selon la banque), compatibilité possible avec l’APL (selon cas), durée modulable selon projet.

4) PTZ — Prêt à taux zéro (compléter le financement sans intérêts)

Ce que c’est : Un prêt sans intérêts ni frais de dossier/expertise, qui complète un autre prêt immobilier pour l’achat ou la construction de la résidence principale, sous conditions de ressources et pour les primo-accédants (sauf exceptions prévues).

Comment demander :

- Vérifier l’éligibilité (revenus, statut primo-accédant, nature du bien, zone).

- S’adresser à une banque partenaire habilitée à distribuer le PTZ (le PTZ s’intègre au plan de financement global).

- Fournir les pièces : identité, revenus, situation familiale, projet (promesse, devis), éventuelle attestation primo-accédant.

Références et infos à jour :

- PTZ — Fiche Service-Public

https://www.service-public.fr/particuliers/vosdroits/F10871 - PTZ — Économie.gouv (explications)

https://www.economie.gouv.fr/particuliers/emprunter-et-sassurer/pret-taux-zero-ptz-tout-ce-quil-faut-savoir

À noter : la quotité et certaines conditions ont évolué récemment ; consultez toujours les pages officielles avant de signer.

5) Combiner aides et crédits : ordre de marche conseillé

- Diagnostiquer votre besoin : microcrédit (petite somme/projet ciblé) ou projet immobilier (PAS/PTZ).

- Simuler : APL (CAF), PAS (simulateur Service-Public), PTZ (fiches officielles).

- Constituer vos dossiers (CAF + banques) et contacter l’acteur pertinent (association, banque, CAF).

- Comparer TAEG, durée, assurance, frais — et vérifier la compatibilité des aides entre elles.

6) Délais indicatifs & bonnes pratiques

- Microcrédit : de quelques jours à 3–4 semaines selon la complétude du dossier et l’intermédiation associative.

- APL : instruction par la CAF (demande 100 % en ligne, pièces scannées lisibles).

- PAS/PTZ : délais bancaires classiques (étude + édition d’offre) — anticipez si vous avez un compromis avec date butoir.

Astuce anti-retards :

- Nommer clairement les fichiers (2025-releve-janvier.pdf, bail-signature.pdf), scanner en bonne qualité, vérifier les dates des justificatifs, répondre vite aux demandes de compléments.

- Garder un tableau simple (mensualités, échéances, contacts).

7) Liens officiels utiles (à conserver/favoris)

- Microcrédit — Banque de France

Infos : https://www.banque-france.fr/fr/a-votre-service/particuliers/connaitre-pratiques-bancaires-assurance/credit/microcredit

Annuaire des acteurs : https://www.banque-france.fr/fr/a-votre-service/particuliers/annuaire-microcredit - APL — Service-Public

https://www.service-public.fr/particuliers/vosdroits/F12006

CAF — Aides logement

https://www.caf.fr/allocataires/aides-et-demarches/droits-et-prestations/logement/les-aides-personnelles-au-logement - PAS — Fiche Service-Public

https://www.service-public.fr/particuliers/vosdroits/F22158

Simulateur PAS

https://www.service-public.fr/simulateur/calcul/zonagePretAccessionSociale - PTZ — Fiche Service-Public

https://www.service-public.fr/particuliers/vosdroits/F10871

PTZ — Économie.gouv

https://www.economie.gouv.fr/particuliers/emprunter-et-sassurer/pret-taux-zero-ptz-tout-ce-quil-faut-savoir

FAQ (rapide)

Le microcrédit est-il ouvert à tout le monde ?

Il vise les personnes qui n’ont pas accès au crédit classique, avec projet justifié et accompagnement associatif. Les critères précis dépendent des partenaires impliqués.

Puis-je cumuler APL, PAS et PTZ ?

Le PAS peut être compatible avec l’APL ; le PTZ est un prêt complémentaire qui s’ajoute à un autre crédit. Vérifiez le cumul et l’ordre des financements avec la banque et la CAF.

Combien de temps pour obtenir une réponse ?

Selon la complétude du dossier et l’acteur (CAF/banque/association). Préparer les pièces en amont et répondre vite aux compléments accélère nettement le traitement.

Conclusion

Obtenir un microcrédit ou activer une aide logement est possible avec un dossier bien préparé, un accompagnement associatif quand il existe, et des vérifications sur les sites officiels. Avant de signer, comparez les offres (TAEG, durée, frais, assurance) et confirmez les conditions en vigueur.