Prêt personnel ou crédit renouvelable : que choisir ?

Quand vous pensez à financer un projet ou à payer des dépenses inattendues, choisir est difficile. Il faut bien comprendre les options.

Il est essentiel de connaître les différences fondamentales entre prêt personnel et crédit renouvelable. Cela vous aidera à faire le bon choix.

En regardant de près les avantages de chaque option, vous trouverez le meilleur pour vous. Cela dépend de vos besoins financiers.

Points clés à retenir

- Comprendre les différences entre prêt personnel et crédit renouvelable

- Analyser les caractéristiques et les avantages de chaque option

- Choisir le financement adapté à vos besoins financiers

- Éviter les erreurs courantes lors du choix d’un financement

- Prendre une décision éclairée pour votre projet ou vos dépenses imprévues

Comprendre le prêt personnel et le crédit renouvelable

Il est important de savoir la différence entre prêt personnel et crédit renouvelable. Ces deux options aident à financer des besoins différents.

Le prêt personnel vous donne de l’argent tout d’un coup. Vous remboursez par des mensualités fixes pendant une certaine durée. Voici ce qu’il faut savoir :

- Montant fixe versé au début

- Remboursement par mensualités fixes

- Durée de remboursement définie

Définition du prêt personnel

Le prêt personnel aide à financer des projets comme des travaux ou l’achat de biens durables. Il donne une idée claire des coûts et des mensualités.

Définition du crédit renouvelable

Le crédit renouvelable permet d’emprunter jusqu’à une certaine limite. Vous pouvez l’utiliser plusieurs fois après remboursement. Les avantages sont :

- Flexibilité d’utilisation

- Disponibilité continue des fonds

- Gestion simplifiée du budget

En conclusion, comprendre ces deux options est crucial pour faire le bon choix.

Les caractéristiques du prêt personnel

Comprendre le prêt personnel est essentiel pour vos besoins financiers. Il est utilisé pour diverses raisons, comme payer des dettes ou financer des projets personnels.

Montant du prêt

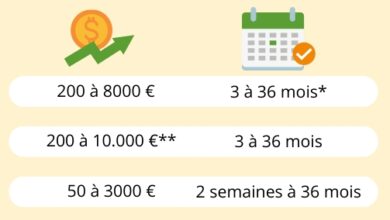

Le montant du prêt peut varier beaucoup. Il peut aller de quelques centaines à plusieurs dizaines de milliers d’euros. Cela vous permet de choisir un montant adapté à vos besoins.

Voici quelques exemples de montants de prêt personnel :

| Fournisseur de crédit | Montant minimum | Montant maximum |

|---|---|---|

| Banque A | 500€ | 20 000€ |

| Banque B | 1000€ | 30 000€ |

| Banque C | 2000€ | 50 000€ |

Durée de remboursement

La durée de remboursement est importante. Elle affecte le montant de vos mensualités et le coût total du crédit. Les durées varient entre 1 et 5 ans, selon les prêteurs.

Choisissez une durée qui correspond à votre capacité de remboursement pour éviter les problèmes financiers.

Taux d’intérêt

Le taux d’intérêt peut être fixe ou variable. Un taux fixe reste le même, tandis qu’un taux variable peut changer. Le choix dépend de votre situation financière et de votre tolérance au risque.

En résumé, les caractéristiques du prêt personnel sont cruciales. Le montant, la durée et le taux d’intérêt influencent votre décision. Comprendre ces éléments vous aide à faire un choix adapté à vos besoins et à votre situation financière.

Les avantages du crédit renouvelable

Le crédit renouvelable est flexible et s’adapte aux besoins des emprunteurs. C’est une bonne option pour ceux qui veulent gérer leur argent facilement.

Flexibilité d’utilisation

La flexibilité est un grand avantage du crédit renouvelable. Les emprunteurs peuvent utiliser l’argent comme ils le souhaitent. Cela est utile pour les dépenses imprévues ou les projets à long terme.

Avantages de la flexibilité :

- Utilisation des fonds selon les besoins

- Gestion simplifiée des dépenses imprévues

- Financement de projets à long terme

Disponibilité des fonds

Les fonds sont toujours disponibles avec le crédit renouvelable. Le crédit se reconstitue avec chaque remboursement. Cela permet une utilisation facile sans devoir demander un nouveau crédit.

Gestion du budget

Il faut bien gérer son budget avec le crédit renouvelable. Comprendre les conditions de remboursement est crucial. Une bonne gestion aide à garder un budget équilibré et évite les problèmes financiers.

Conseils pour une gestion efficace :

| Conseils | Avantages |

|---|---|

| Planifier les dépenses | Éviter les dépenses excessives |

| Comprendre les conditions de remboursement | Éviter les surprises désagréables |

| Faire des remboursements réguliers | Réduire le coût total du crédit |

Comparaison des coûts et des intérêts

Les coûts et les intérêts des prêts personnels et des crédits renouvelables diffèrent beaucoup. Il est important de les comparer pour choisir la meilleure option financière.

Coût total du crédit

Le coût total d’un crédit inclut les intérêts, les frais de dossier, et les assurances. Pour un prêt personnel, ce coût est fixe et ne change pas.

Un crédit renouvelable a un coût total qui peut changer. Cela dépend de l’utilisation du crédit et des taux d’intérêt. Il est crucial de comprendre ces points pour planifier vos dépenses.

Calcul des intérêts

Les intérêts d’un prêt personnel sont simples. Ils sont basés sur le montant emprunté et le taux d’intérêt fixe. Les intérêts sont calculés sur le total du montant emprunté.

Pour un crédit renouvelable, les intérêts sont calculés sur le montant utilisé. Vous ne payez des intérêts que sur la partie du crédit que vous utilisez.

Impact sur le budget mensuel

L’impact sur votre budget mensuel est important. Un prêt personnel a des remboursements mensuels fixes. Vous devez rembourser le prêt entièrement avant de cesser les paiements.

Un crédit renouvelable offre plus de flexibilité. Vous pouvez rembourser et réutiliser le crédit selon vos besoins. Cela peut aider à gérer votre budget plus facilement.

En conclusion, comprendre les différences entre les prêts personnels et les crédits renouvelables est crucial. Analysez bien vos besoins financiers et vos capacités de remboursement. Ainsi, vous ferez le meilleur choix pour vous.

Faire le choix entre prêt personnel et crédit renouvelable

Après avoir comparé les options, il est temps de choisir. Il faut bien comprendre vos besoins financiers et savoir si vous pouvez rembourser. Cela dépend de votre situation personnelle.

Évaluer vos besoins de financement

Calculez combien d’argent vous avez besoin et pour quoi. Un guide peut vous aider à comprendre les différences entre prêt personnel et crédit renouvelable.

Considérer votre capacité de remboursement

Regardez vos revenus et dépenses. Cela vous aidera à choisir la meilleure option pour votre budget.

Conseils pour une décision éclairée

En suivant les étapes pour obtenir un prêt, vous trouverez la meilleure option pour vous. Comparez bien les coûts et avantages de chaque option. Cela vous aidera à prendre une décision éclairée.

FAQ

Quelle est la principale différence entre un prêt personnel et un crédit renouvelable ?

Un prêt personnel donne l’argent en une fois. Un crédit renouvelable permet de prendre et de rembourser de l’argent de façon flexible.

Quels sont les avantages d’un prêt personnel ?

Les avantages d’un prêt personnel sont les mensualités fixes et la durée de remboursement connue. Cela aide à mieux planifier ses finances.

Quels sont les risques associés à un crédit renouvelable ?

Les risques d’un crédit renouvelable incluent le risque de surendettement. Les taux d’intérêt peuvent aussi augmenter si les remboursements sont retardés.

Comment choisir entre un prêt personnel et un crédit renouvelable ?

Pour choisir, évaluez vos besoins financiers et votre capacité de remboursement. Regardez les taux d’intérêt et les frais de chaque option.

Qu’est-ce qu’un prêt personnel et comment fonctionne-t-il ?

Un prêt personnel donne de l’argent en une fois. Le remboursement se fait par des mensualités fixes sur une durée fixée.

Qu’est-ce qu’un crédit renouvelable et comment fonctionne-t-il ?

Un crédit renouvelable permet d’emprunter jusqu’à une certaine limite. On peut réutiliser l’argent une fois qu’il est remboursé.

Comment les intérêts sont-ils calculés pour un prêt personnel et un crédit renouvelable ?

Les intérêts d’un prêt personnel dépendent du montant emprunté et de la durée. Pour un crédit renouvelable, ils varient selon le montant utilisé et la durée de remboursement.