Prêt pour indépendants et freelances : solutions sur mesure

Les indépendants et freelances sont essentiels dans notre économie. Mais, ils rencontrent souvent des problèmes financiers. Il est crucial de bien gérer leur argent et d’avoir accès à des financements adaptés.

Le financement pour travailleurs autonomes est fait pour répondre à leurs besoins. Il offre de la flexibilité et des conditions favorables. Cela aide à mieux gérer les projets et à faire face aux imprévus.

Dans cet article, nous allons voir les différentes options de financement pour les indépendants et freelances. Nous verrons comment ces solutions peuvent aider à développer leur activité.

Points clés à retenir

- Les indépendants et freelances ont des besoins financiers spécifiques.

- Le financement adapté peut aider à gérer leur trésorerie.

- Des solutions de financement sur mesure sont disponibles.

- Ces options offrent flexibilité et conditions avantageuses.

- Elles aident les travailleurs autonomes à développer leur activité.

Les défis financiers des travailleurs autonomes en France

Obtenir un prêt personnel indépendant ou un crédit freelance est difficile pour les travailleurs autonomes en France. Ils face de nombreux défis financiers.

Les obstacles spécifiques à l’obtention de financement

Les travailleurs autonomes ont des problèmes uniques pour obtenir un financement. Leur revenu irrégulier et leur activité récente sont des obstacles majeurs.

Irrégularité des revenus et impact sur l’éligibilité

Les revenus irréguliers des freelances rendent difficile l’évaluation de leur capacité de remboursement. Cela affecte leur chance d’obtenir un prêt.

Historique d’activité limité pour les nouveaux freelances

Les nouveaux freelances ont un historique d’activité court. Cela rend difficile l’obtention d’un crédit, car les banques préfèrent les emprunteurs avec un historique stable.

Pourquoi les banques traditionnelles hésitent

Les banques traditionnelles sont souvent hésitantes à prêter de l’argent aux travailleurs autonomes. Elles voient ces emprunteurs comme des risques.

Perception du risque par les établissements financiers

Les banques considèrent les travailleurs autonomes comme des risques. Cela est dû à l’instabilité potentielle de leurs revenus.

Exigences documentaires contraignantes

Les banques demandent souvent des documents stricts. Cela peut être un problème pour les freelances et indépendants qui n’ont pas toujours les documents nécessaires.

| Défis | Impact |

|---|---|

| Irrégularité des revenus | Difficulté d’évaluation de la solvabilité |

| Historique d’activité limité | Accès restreint au crédit |

| Perception du risque | Hésitation des banques à accorder des prêts |

Prêt pour indépendants et freelances : options disponibles

Les freelances et indépendants ont aujourd’hui plusieurs prêts à leur disposition. Ces prêts aident à gérer l’argent et à investir dans leur entreprise. Ils offrent une grande flexibilité.

⚠️ En cliquant sur un bouton, vous ouvrirez une autre page de notre site.

Prêt professionnel pour indépendants

Le prêt professionnel pour indépendants aide à financer des projets ou à couvrir les dépenses. Il est fait pour les entrepreneurs.

Caractéristiques et montants accessibles

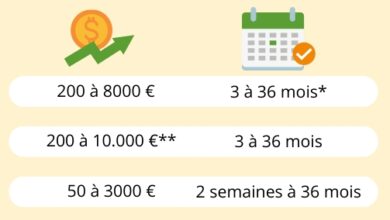

Les prêts varient de quelques milliers à plusieurs centaines de milliers d’euros. Cela dépend des besoins et de la capacité de remboursement. Les montants accessibles changent selon l’activité et les garanties.

Durées de remboursement adaptées

Les durées de remboursement sont flexibles. Elles permettent aux indépendants de choisir selon leurs finances. On peut rembourser en quelques mois ou en plusieurs années.

Microcrédit pour freelances

Le microcrédit pour freelances est parfait pour les petits besoins d’argent. Il est donné par des organismes qui comprennent les défis des freelances.

Organismes spécialisés en France

En France, plusieurs organismes offrent des microcrédits pour les freelances. Ils ont des conditions compétitives et donnent des conseils personnalisés.

Avantages pour les petits besoins de trésorerie

Les microcrédits sont très avantageux pour les freelances. Ils sont parfaits pour les besoins d’argent limités mais urgents. Ils aident à couvrir des dépenses imprévues ou à saisir des opportunités.

Prêt pour auto-entrepreneurs

Le prêt pour auto-entrepreneurs est fait pour leurs besoins spécifiques. Il offre un financement rapide et des conditions de remboursement flexibles.

Conditions spécifiques au statut

Les auto-entrepreneurs ont des conditions de prêt adaptées à leur statut. Cela inclut la cotisation sociale et la fiscalité.

Solutions de financement rapide

Ces prêts sont conçus pour être obtenus rapidement. Ils aident les auto-entrepreneurs à répondre vite aux opportunités ou défis financiers.

Comment choisir le financement adapté à votre activité

Pour les travailleurs autonomes, choisir le bon financement est crucial. Cela aide à gérer les finances de manière saine. Le choix dépend de vos besoins financiers et de votre capacité à rembourser.

Évaluer vos besoins financiers

Avant de choisir, évaluez vos besoins financiers. Comprenez si vous avez besoin de fonds pour investir ou pour vos dépenses courantes.

Investissement vs. trésorerie

Decidez si vous avez besoin de financer un projet ou de renforcer votre trésorerie. Cette décision vous aidera à choisir le bon financement.

Calculer votre capacité de remboursement

Calculez votre capacité de remboursement pour éviter les problèmes financiers. Considérez vos revenus et vos charges pour savoir combien vous pouvez rembourser chaque mois.

Comparer les taux et conditions

Une fois vos besoins évalués, comparez les offres de financement. Regardez les taux d’intérêt et les conditions de remboursement.

TAEG et frais cachés à surveiller

Le TAEG est important pour comparer les crédits. Vérifiez aussi les frais cachés qui peuvent augmenter le coût de votre emprunt.

Flexibilité des remboursements

Choisissez un financement avec des remboursements flexibles. Cela peut inclure des options de remboursement anticipé sans frais ou des échéances adaptées à votre budget.

Les alternatives au crédit freelance traditionnel

Il y a d’autres options de financement pour les freelances. Parmi elles, les plateformes de financement participatif et les aides publiques.

Plateformes de financement participatif

Les plateformes de crowdfunding sont une bonne alternative. Elles vous aident à lever des fonds auprès de nombreux contributeurs.

Aides publiques et subventions

Il existe des aides publiques et subventions pour les freelances. Informez-vous sur les programmes et les critères d’éligibilité pour obtenir ces soutiens.

En résumé, choisir le bon financement pour votre activité freelance demande de bien évaluer vos besoins. Comparez les offres et explorez les alternatives au crédit traditionnel. Suivez ces conseils pour trouver le financement qui convient à votre situation et soutient la croissance de votre entreprise.

Processus de demande et critères d’éligibilité

Demander un crédit en tant qu’indépendant ou freelance demande de suivre plusieurs étapes. Il faut aussi connaître les documents nécessaires. Cela aide à mieux préparer votre demande.

Documents nécessaires pour votre dossier

Plusieurs documents sont essentiels pour votre dossier de demande de crédit. Ils varient selon votre activité et le type de crédit que vous cherchez.

Justificatifs d’activité et de revenus

Les documents prouvant votre activité et vos revenus sont cruciaux. Ils montrent que vous pouvez rembourser le crédit. Voici quelques exemples :

- Factures et relevés de compte

- Déclarations de revenus

- Contrats en cours

Business plan et prévisionnel financier

Un bon business plan et un prévisionnel financier sont souvent demandés. Ils aident à évaluer la solidité de votre projet et vos capacités de revenu.

Améliorer vos chances d’approbation

Pour augmenter vos chances d’obtenir un crédit, il faut bien préparer votre dossier. Présenter des garanties solides est aussi important.

Optimiser votre dossier bancaire

Un dossier bancaire bien organisé est très important. Assurez-vous que vos comptes sont à jour et que vous avez toutes les informations nécessaires.

L’importance des garanties et cautions

Les garanties et cautions sont souvent demandées pour sécuriser le crédit. Elles peuvent inclure des biens personnels ou professionnels.

Délais et étapes du processus

Le temps nécessaire pour obtenir un crédit varie. Cela dépend des banques et de la complexité de votre dossier.

De la demande au déblocage des fonds

Obtenir un crédit prend du temps. Il y a plusieurs étapes, comme l’examen de votre dossier par la banque.

Négocier les meilleures conditions

Il est essentiel de négocier les conditions de votre crédit. Cela vous permet d’obtenir de meilleurs taux et conditions de remboursement.

En conclusion, comprendre le processus de demande de crédit est crucial pour les indépendants et freelances. En préparant soigneusement votre dossier, vous augmentez vos chances de succès.

Obtenir le financement adapté pour votre activité

Les travailleurs autonomes et les freelances en France ont maintenant plusieurs options de financement. Choisir le bon financement est essentiel pour réussir.

Évaluez vos besoins financiers et comparez les taux des prêts. Vous trouverez ainsi le financement parfait pour vous. Le prêt professionnel et le microcrédit sont parfaits pour les indépendants.

Un prêt adapté peut aider les auto-entrepreneurs à grandir. Explorez les options et commencez à demander le financement nécessaire.

Informez-vous bien et préparez votre demande avec soin. Cela augmentera vos chances d’obtenir l’approbation. Vous pourrez alors réaliser vos projets professionnels.